Виктория Дробышевская много лет работала в банковской сфере. «Белка» попросила её доступно рассказать про депозиты и на примерах объяснить, сколько сегодня можно заработать, положив деньги в банк. Этот материал не рекламный, автор опирается исключительно на свой опыт.

Фото: Reuters

Фото: Reuters

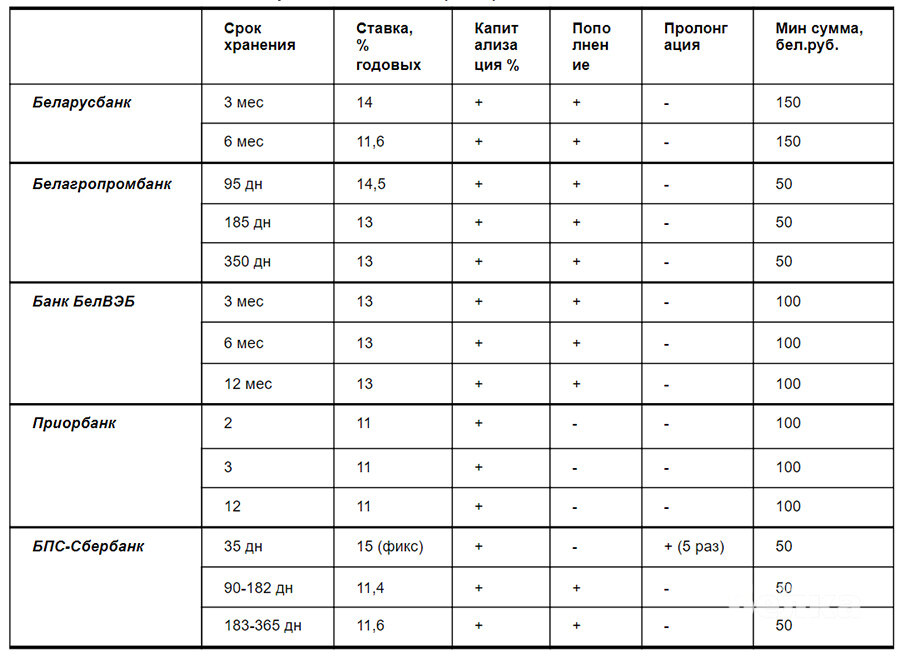

По данным myfin.by, сегодня топ-5 банков выглядит так: Беларусбанк, Белагропромбанк, Банк БелВЭБ, Приорбанк, БПС-Сбербанк. Все они предлагают депозиты (банковские вклады) с госгарантией возврата.

Немного вводных: что такое депозит

Депозиты бывают до востребования (заберёте деньги, когда захотите) и срочные (договорились с банком о трёх месяцах – всё, раньше не обращайтесь). Обычно по вкладам до востребования начисляется минимальная процентная ставка, которая гораздо ниже, чем на срочных вкладах. Проще говоря, если вы копите себе на пенсию или “черный” день, то вам подходит вклад до востребования. А если хотите пассивный доход – смотрите на второй вариант.

Теперь внимательно. Срочные вклады тоже бывают двух типов – отзывные и безотзывные. Первый вариант – сумму раньше срока забрать можно, но без процентов, второй – только по окончании договора и с процентами.

Рассмотрим самый частый случай. У нас лежат без дела, скажем, 50 BYN. И мы хотим заставить их работать.

Следите за руками: какие бывают проценты

Всё зависит от двух вещей – срока и суммы. Посмотрим, что сегодня есть на рынке. Данные с официальных сайтов на 10 февраля 2021 года.

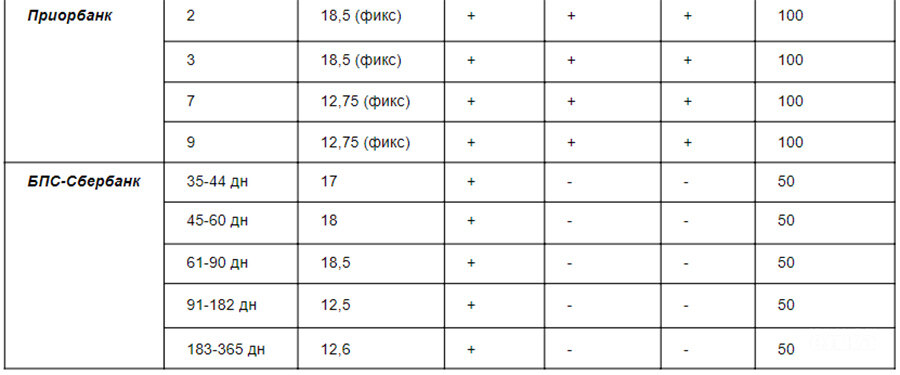

Для начала пройдёмся по отзывным вкладам сроком до года. Беларусбанк предлагает положить деньги на 3 и 6 месяцев под ставку 14 и 11,6% соответственно. Приорбанк на 2, 3, 12 месяцев под 11%. Минимальная сумма для открытия договора 100-150 BYN и пополнять нельзя. Белагропромбанк и Банк БелВЭБ предлагают приблизительно одинаковые депозиты на 3, 6 и 12 месяцев под ставку 13-14,5% на похожих условиях, когда пополнение и капитализация процентов предусмотрены. Сумма для открытия от 50-100 BYN. БПС-Сбербанк предлагает вклад от 50 BYN на 35 дней под фиксированную ставку 15% без возможности пополнить до окончания договора, но можно добавить денег, если по окончании срока решите переоформлять. К слову, на возможность пролонгации тоже стоит обратить внимание – она не всегда предусмотрена в большинстве вкладов. По срочным вкладам свыше года варианты в основном под плюс-минус 11,5%, а сроки доходят до 1000 дней.

Таблица 1. Отзывные краткосрочные вклады

Таблица 2. Отзывные долгосрочные вклады

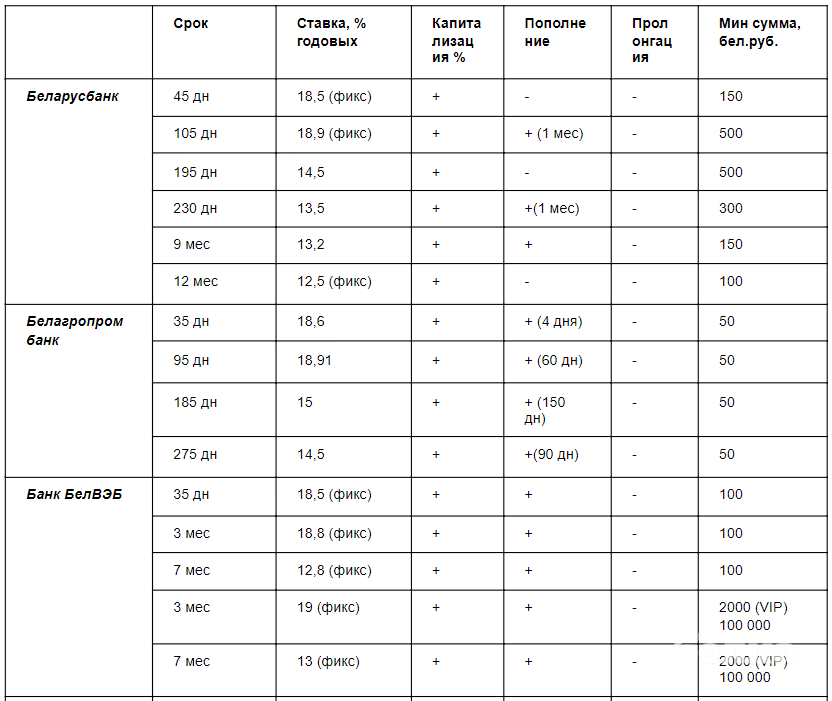

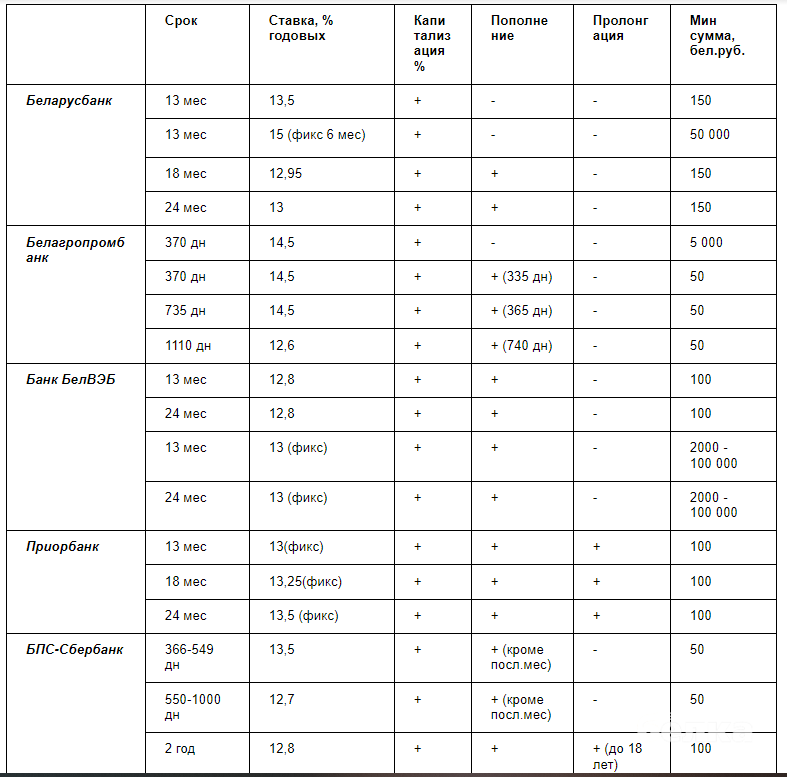

С безотзывными, конечно, интереснее. У большинства банков большой выбор таких депозитов: на срок до 1 года (1, 3, 6, 9 и 12 месяцев) от 12,5 до 19% годовых, на срок свыше 1 года (от 13 до 36 месяцев) от 12,6 до 15% годовых. Минимальная сумма для открытия вклада – 50 BYN, максимальная – 10000 BYN.

Источник: baloven.info

Источник: baloven.info

Отдельно хочется отметить предложения Беларусбанка и БелВЭБ, которые обещают фиксированную ставку свыше 18% годовых на небольшие сроки (45 и 105 дней – от Беларусбанка, 35 дней и 3 месяца – от БелВЭБ). Минимальная сумма для открытия счета – 100 BYN. А у БПС-Сбербанка есть очень интересный депозит от 100 BYN «К совершеннолетию», который можно открыть на имя ребёнка (с 14 лет – самостоятельно) и сохранить деньги до 18 лет. Вклад открывается на 2 года под 12,8% и пролонгируется на тех же условиях до наступления совершеннолетия.

Таблица 3. Безотзывные краткосрочные вклады

Таблица 4. Безотзывные долгосрочные вклады

Как же посчитать проценты?

Допустим, у меня есть 50 белорусских рублей, которые я хочу сохранить до следующего года и, желательно, получить с них доход. Я не планирую ничего снимать, но хочу иметь возможность периодически пополнять вклад. В предыдущем разделе мы рассмотрели предложения. Нам подходит или БелВЭБ, или Приорбанк. Ставка фиксированная, разница не очень большая, поэтому выбираем исходя из личных предпочтений. Давайте рассчитаем, сколько в итоге получим через 13 месяцев:

50 + (50 * 13 * 395) / (365 * 100) = 57,03 BYN,

сумма+(сумма*ставка*срок хранения) / (кол-во дней в году *100)

где 13 – это наша процентная ставка, а 395 – это 13 месяцев в днях.

В итоге мы получаем приблизительно 7,03 BYN прибыли за 13 месяцев. Стоит понимать, что сумма приблизительная, потому что при расчёте мы не учитывали капитализацию процентов (это присоединения полученных процентов ежемесячно к основной сумме) .

Для точного расчёта нужна формула сложного процента – это когда начисления процентов по вкладу происходит через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты прибавляются ко вкладу.

S = P * (1+i) n

где S –конечная сумма,

P – начальная сумма вклада,

i – ставка по вкладу, процентов годовых / 100,

n – количество периодов.

Расчёт сложных процентов. Пример:

Бабушка Надя решила собрать денег своему внуку на выпускной, который будет через 5 лет. У нее есть 500 BYN, которые она отнесла в банк и положила под фиксированную ставку 15% годовых на 5 лет. Какая сумма будет через 5 лет у её внука? Рассчитаем по формуле сложного процента:

500 * (1+15/100)5 = 1005,68

т.е бабушка Надя, положив 500 рублей на вклад на 5 лет, и ни разу его не пополняя, смогла увеличить свою сумму в два раза – на 505,68 BYN

Ещё пример:

Журналист районки Иванов получил приличные отпускные – 1500 BYN, решил спрятать их в банк, чтобы до них не добралось его многочисленное семейство. Поразмыслив, что через год ему нужно менять колёса в машине, выбрал вклад на 12 месяцев с фиксированной ставкой 18,9% годовых. Рассчитаем, на сколько увеличатся отпускные Иванова по формуле сложных процентов:

1500 * (1+18,9/100/12)12 = 1809,40

т.е. за 12 месяцев журналист получит прибыль в 309,40 BYN

Источник: forexdengi.com

Источник: forexdengi.com

Правила жизни человека, который решил открыть депозит

1. Определить цель, чтобы понять, какой депозит нужен. То есть, если у вкладчика в течение ближайшего года в планах покупка квартиры/машины/дачи или ремонт, то не имеет смысла открывать счёт сроком на год или выше, даже если процентная ставка по нему очень заманчивая.

2. Понять, хотите ли вы пополнять вклад.

3. Внимательно читать про ставку. Часто она привязана к ставке рефинансирования Нацбанка. То есть при изменении ставки рефинансирования, меняется и ставка по депозиту.

4. Учесть при подсчётах налоги.

Автор: Виктория Дробышевская

Читайте также:

В Гомеле налоговая инспекция вдвое уменьшила число проводимых проверок

Подпишитесь на наш канал в Яндекс.ДзенБольше интересных новостей - в нашем Telegram