В прошлый раз мы выяснили, какие бывают депозиты в белорусских рублях, зачем нужны вклады и в каком банке сегодня самые выгодные проценты. Логичный вопрос: «А с долларами что?» Давайте разбираться вместе с Викторией Дробышевской, которая много лет работала в банке и теперь делится личным опытом. Ниже поговорим, почему сегодня так популярно хранить деньги в валюте, о рисках и неоспоримой выгоде.

ФОТО INETPRODUSER.RU

ФОТО INETPRODUSER.RU

Во времена работы в банке у Виктории была клиентка, которая работала врачом в больнице. Очень приветливая женщина. Перенесёмся в 2015-й. А ещё лучше в 2014-й, когда скакнул курс. Помните, как все ждали самолётов, которые привезут доллары? Виктория вспоминает, что на вопрос «Доллары есть?» ей приходилось отвечать буквально по сотне раз в день. Примерно так же было и в 2015-м. В начале года курс был 14 060 руб, а к концу – перевалил за 19 000 руб (напоминаем, это до деноминации).

Та самая клиентка накопления хранила в белорусских рублях. Как говорится, держалась до последнего, а в начале 2016 года, когда доллар достиг просто нереальных, на то время, цифр – 22 000 руб – закрыла свой белорусский вклад, перевела все деньги в доллары и открыла валютный депозит. Только через месяц доллар начал падать и выше 1,9 не поднимался три года… В итоге – сплошные потери.

Или вот ещё один случай: один парень переводил в доллары всю свою зарплату. Оставлял какую-то сумму прожить на неделю, а остальное забирал наличной валютой. А потом приходил каждые 2-3 дня и менял по 10 долларов. Зачем он это делал – загадка. И спрашивать, вспоминает Виктория, было нельзя. Но итог тот же – потери.

И таких историй очень много. Главное, что можно из них вынести – важен баланс и правильный момент.

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ВАЛЮТНЫХ ЗАНАЧЕК

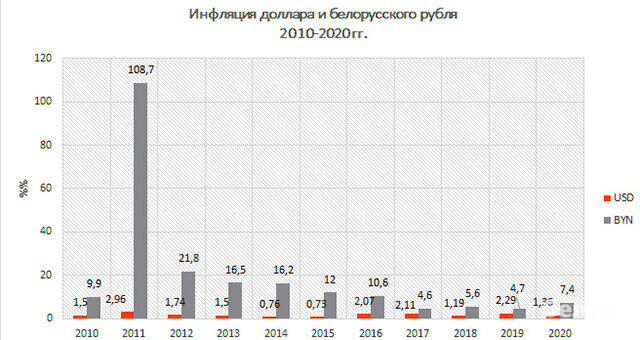

Три вещи, которые нужно знать, чтобы определить преимущества. Первая: от курса зависит рост цен на товары и услуги. Вторая: доллар – это валюта, которая всегда растёт по отношению к рублю в долгосрочной перспективе. Третья: любой финансовый кризис сопровождается скачком курса доллара по отношению к белорусскому рублю. Таким образом, если учитывать только эти факторы, то, казалось бы, прививка от инфляции найдена. Но есть, увы, у медали и обратная сторона. Финансовые аналитики подчёркивают, что доход по вкладам на валютных депозитах значительно меньше, чем на рублевых (об этом немного ниже). Нельзя не учитывать, что доллар тоже подвержен инфляции (график ниже), а также, что бездумная покупка доллара в период роста приводит к потерям.

«Инфляция – это процесс обесценивания денег, который приводит к повышению цен на различную продукцию, при этом не сопровождающийся улучшением её качества».

ИСТОЧНИК: СТАТБЮРО.ORG

ИСТОЧНИК: СТАТБЮРО.ORG

ЕСЛИ ОТНЕСТИ СЕГОДНЯ В БАНК, ТО ЧТО?

Пройдёмся по банкам, филиалы которых есть в Гомеле. Воспользовавшись информацией, выставленной на их официальных сайтах, проанализируем процентные ставки.

В основном ставки по долларовым вкладам находятся в диапазоне от самой минимальной 0,01 до 2,3. Вклады в евро плюс-минус такие же, но их нужно смотреть отдельно, в российских рублях — немного выше, доходят до 5% годовых.

Конкретнее:

На 23 февраля у Беларусбанка ставки колеблются от 0,5% до 2,3% годовых. За отзывные вклад в основном банк дает 0,5-0,75%, за безотзывные – 1-1,3%. Правда если вы готовы расстаться со своими денежками больше чем на год, можно открыть безотзывной (забрать можно только по окончанию срока договора) вклад с фиксированной ставкой на 18, 30, 36 месяцев под 2,3% годовых. У МТБанка ставки такие же. У Идея-банка от 0,1% на срок 95 дней до 2,3% на 24 месяца.

У БПС-Сбербанка максимальная ставка – по вкладу «К совершеннолетию» – фиксированных 2,3% на срок 3 года, а для тех, кому уже давно за 18 – 2,2% на срок от 90 до 1000 дней. У Белинвестбанка максимальная ставка по долларовым вкладам 2%, а у Альфа-банка – до 1,25% годовых.

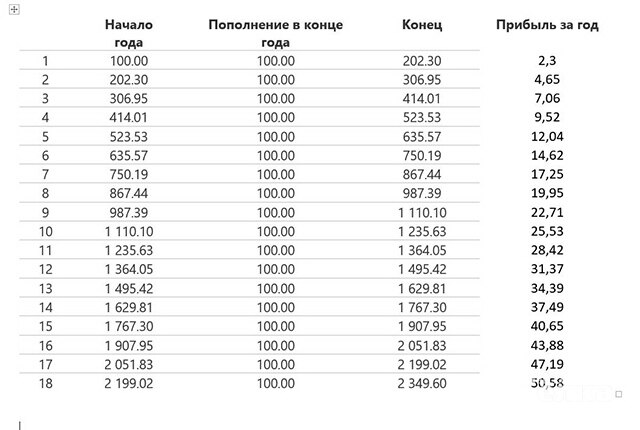

Посчитаем на примере. Светлана Ивановна очень ждала внучку, и когда та родилась, на радостях решила открыть вклад на её имя в БПС-Сбербанке “К совершеннолетию” под фиксированные 2,3%. Допустим, Светлана Ивановна открыла вклад на 100 долларов и решила пополнять его один раз в год на такую же сумму. Как считать сложные проценты, было рассказано в прошлый раз (кратко напомним формулу: S = P * (1+i)n, где S – конечная сумма, p – начальная сумма вклада, i – ставка по вкладу, в процентов годовых/100; n – количество периодов). Давайте посмотрим, как это работает:

Пример 1.

То есть к концу срока (через 18 лет), на счету внучки, учитывая ставку 2,3% годовых, будет 2 349.60$. Ещё раз: любящая бабуля открыла счёт на 100 и пополняла его ежегодно на 100 долларов. Если бы она их копила «под подушкой», то в итоге через 18 месяцев у неё было бы 1900$. А так чистая прибыль составила почти 450 долларов.

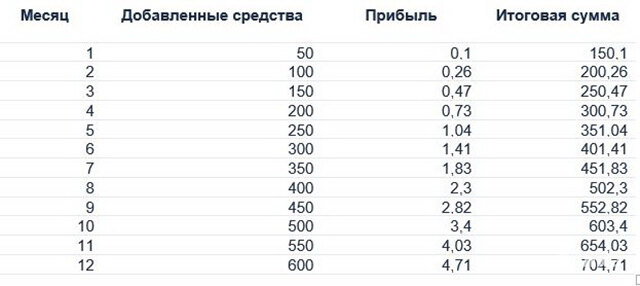

Ещё пример из жизни. Студентка Катя всю жизнь мечтала съездить в Турцию. Она получает повышенную стипендию за хорошую успеваемость, плюс бабушка даёт с пенсии каждый месяц 50 рублей и помогают родители. Катя решила весь следующий год откладывать 50 долларов со стипендии, а для того, чтобы не было соблазна потратить на очередную юбочку, класть их в банк. Открыла она счёт на 100 долларов в Альфа-Банке под ставку 1,25% годовых. Посмотрим, что там у неё будет через год:

Пример 2.

Через 12 месяцев Катя заберёт сумму 704,71 доллара, то есть доход за год составит 4,71 доллара. Ну а если учесть, что доллар у нас имеет тенденцию на рост, а Катерина до этого никогда не экономила, результат у нас удовлетворительный – можно заказывать билеты.

КАК ЖЕ ВКЛАДЫВАТЬ, ЧТОБЫ НЕ ПОТЕРЯТЬ

Ниже – несколько простых правил, выработанных горьким опытом.

Во-первых, чтобы не рисковать своими «кровно заработанными», нужно диверсифицировать риски – что означает вкладывать деньги в разные финансовые инструменты (недвижимость, валютные вклады, акции, облигации). О том, как это делать, мы ещё расскажем.

«Есть золотое правило – не класть все яйца в одну корзину. Существуют разные прогнозы о том, что доллар может обрушиться, но, во всяком случае, сделать это не так-то просто, потому что это международная резервная валюта». Леонид Злотников, экономист.

Во-вторых, если акций и облигаций вы боитесь (а такое часто можно услышать от клиентов), а предпочитаете вклады, то распределяйте свои накопления по разным валютам: доллары, евро, российские рубли. Когда происходит обвал одной валюты, вторая – укрепляется, что усредняет ваши потери.

В-третьих, в более-менее спокойный период экономики, вклады в белорусских рублях – намного выгоднее (18% годовых в белорусских против 2% годовых в валютных), а в нестабильные — с валютой спокойнее.

BELKAGOMEL.BY

Читайте также:

В Гомеле рассеянные держатели банковских карт оплатили покупки случайным людям

Подпишитесь на наш канал в Яндекс.ДзенБольше интересных новостей - в нашем Telegram